Aktuelles

Webinar-Rückblick: Straße von Hormus – Was sich bei globalen Energieflüssen und Marktstabilität verändert

Die aktuelle Lage in und um die Straße von Hormus wirkt weit über die Region hinaus: Sie erhöht die Unsicherheit an den Energie- und Rohstoffmärkten und stellt Politik, Wirtschaft und Industrie vor schwierige Abwägungen zwischen kurzfristiger Versorgungssicherheit und langfristiger Transformation.

Vor diesem Hintergrund haben wir am 28. April 2026 gemeinsam mit dem Bundesverband der Deutschen Industrie (BDI) das Webinar „Strait of Hormuz Part II: What’s Changing in Global Energy Flows and Market Stability“ durchgeführt. Die Veranstaltung wurde von Dr. Carsten Rolle moderiert.

Im Webinar standen vier Perspektiven im Mittelpunkt:

Geopolitische Szenarien und die Konsequenzen für Energiepolitik und Energiewende

Ölmarkt & Ölprodukte (inkl. Kerosin) sowie die Rolle strategischer Reserven

Gas- und LNG-Märkte: kurzfristige Volatilität, mittelfristige Umlenkungen globaler Ströme

Makroökonomische Effekte: Wachstum, Inflation und sektorale Betroffenheit in Europa

Prof. Dr. Andreas Goldthau ordnete die Lage als weiterhin hochgradig instabil ein und betonte, dass eine kurzfristige Lösung derzeit nicht in Sicht sei. Er verwies auf die ausgeprägte Unberechenbarkeit der US-Position – bis hin zu abrupten Änderungen, die sich aus kurzfristiger Kommunikation ergeben können – und zog insgesamt ein ernüchterndes Zwischenfazit. Für den weiteren Verlauf skizzierte er drei Szenarien: (1) ein Einlenken Irans, das er als sehr unwahrscheinlich einschätzte; (2) eine politische „Erfolgserklärung“ der USA mit anschließendem Rückzug aus der Meerenge, wodurch andere Staaten – unter anderem Europa – mit der Bewältigung der Folgen konfrontiert wären; oder (3) ein fortgesetzter Konflikt. In diesem Fall würden Versorgungsprobleme anhalten und die Golfregion ihre Rolle als verlässlicher globaler Energie-Hub nicht rasch wieder einnehmen. Hinweise auf ein aktiveres Eingreifen Chinas sah er nicht. Gleichzeitig warnte er, Europa unterschätze weiterhin die Auswirkungen eines länger andauernden Konflikts auf die Energiemärkte.

Toril Bosoni erklärte, dass die Märkte derzeit eine Knappheit einpreisen, die Einschätzung aber wegen begrenzter, schwer verifizierbarer Informationen erschwert werde, da sich viele Länder in der Kommunikation zurückhaltend zeigten. Sie verwies zugleich auf die stark gesunkenen Exportmengen der Golf-Exporteure – von rund 24 Mio. Barrel pro Tag im Februar auf etwa 10 Mio. Barrel pro Tag – und betonte, dass es Zeit brauchen wird, Ölfelder und Produktionskapazitäten wieder hochzufahren. Zudem werde der Wiederaufbau beschädigter Infrastruktur spürbar dauern, auch weil Ersatzteile und Reparaturequipment knapp sind und es hier zu zusätzlichem Wettbewerb komme, was Zeitpläne weiter verzögern könne. Besonders sichtbar seien die Stresssignale bei Jet Fuel/Kerosin: Europas Bestände stabilisieren sich nur, wenn Ersatzimporte mindestens ~75 % (besser ~90 %) der verlorenen Mengen erreichen; bei nur ~50 % Ersatz drohten bereits ab Juni Engpässe an Flughäfen. Vor diesem Hintergrund seien bereits Anpassungen zu beobachten – u. a. zusätzliche Kerosinimporte aus alternativen Quellen wie Nigeria. Die gezeigten Folien sind hier zu finden.

Dr. Tatiana Mitrova machte deutlich, dass selbst bei einer kurzfristigen Wiederöffnung der Meerenge keine sofortige Normalisierung zu erwarten sei; vielmehr würde es Monate dauern, bis die Lieferströme wieder spürbar zunehmen. Europa stehe derzeit unter physischem Versorgungsstress, ein unmittelbarer Zusammenbruch sei jedoch nicht absehbar. Zugleich verwies sie auf die strukturelle Bedeutung Katars, das rund 20 % des globalen LNG bereitstellt – mit Lieferströmen, die überwiegend nach Asien gehen. Europa habe erst im April begonnen, tatsächlich LNG-Mengen aus Katar zu verlieren; bis dahin hätten die Tanker Europa weiterhin erreicht. Die Substitution der fehlenden Mengen gelinge bislang, jedoch warnte sie vor zeitverzögerten Engpässen. Die Preise seien in Europa hoch, aber noch tragfähig; die Beschaffung für den kommenden Winter werde jedoch voraussichtlich besonders schwierig und teuer, da Europa deutlich intensiver mit asiatischen Abnehmern konkurrieren müsse. Europa werde Gas aus allen verfügbaren Quellen benötigen; die Industrie müsse sich auf ein sehr anspruchsvolles Restjahr einstellen.

Felix Hüfner (UBS) skizzierte die makroökonomischen Effekte steigender Energiepreise. Entscheidend seien Dauer und Höhe des Schocks. Er bewerte die Situation primär als Preis- und weniger als Mengenkrise und arbeite in den Annahmen mit einem Ende nach Juni 2026. Hüfner erwartete, dass Deutschland stärker betroffen sein dürfte als etwa Frankreich; die deutschen BIP-Wachstumsprognosen für 2026 seien bereits halbiert worden. Besonders belastet sei energieintensive Produktion; im Verarbeitenden Gewerbe ergebe sich ein gemischtes Bild, wobei einzelne Werke bereits von Versorgungsstörungen berichteten. Auch im Dienstleistungssektor zeigten sich erste Belastungen. Vergleichsweise robust seien dagegen Bereiche, die mit fiskalischen Ausgaben für Infrastruktur und Verteidigung verbunden sind. Bei der Inflation nannte er 3 % im April und eine Projektion von 3,5 % im Mai, da höhere Energiekosten in weitere Bereiche – etwa die Nahrungsmittelproduktion – durchschlagen.

Übergreifend zeigte sich eine gemeinsame Linie: Maßnahmen sollten zielgerichtet, zeitlich befristet und verhältnismäßig sein; zugleich bleibt die Beschleunigung der Energiewende zentral, um Abhängigkeiten von geopolitisch verwundbaren Routen zu reduzieren.

Hier den Mitschnitt des Webinars schauen:

Hier einen Artikel über die zentralen Erkenntnisse des Webinars lesen.

Geopolitische Risiken im Nahen Osten: Auswirkungen auf Öl- und Gasmarktentwicklungen

Stand: 21. April 2026

Die aktuellen Entwicklungen stellen laut IEA die größte Bedrohung der globalen Energiesicherheit in der Geschichte dar

Hintergründe:

Die Straße von Hormus ist eine schmale Seestraße, die die Arabische Halbinsel vom Iran trennt und den Persischen Golf mit dem Golf von Oman und dem Arabischen Meer verbindet. Als wichtige Handelsader ist sie die wichtigste Exportroute für Öl und Erdgas aus Saudi-Arabien, den Vereinigten Arabischen Emiraten, Kuwait, Katar, dem Irak, Bahrain und dem Iran.

Die Straße von Hormus ist dadurch eine strategisch und geopolitisch zentrale Passage: Rund 20 % des weltweit gehandelten LNG und etwa 20 % des global verschifften Rohöls passieren diese Meerenge. Die Möglichkeiten insbesondere den Ölfluss um die Straße von Hormus herum zu leiten, sind begrenzt, lediglich Saudi-Arabien und die Vereinigten Arabischen Emirate verfügen über betriebsbereite Rohölpipelines.

Deutschland ist von direkten Lieferunterbrechungen aus dem Golfstaatenraum nur in begrenztem Umfang betroffen. Allerdings führen die geopolitische Spannungen in der Region zu deutlichen Preisreaktionen auf den globalen Energiemärkten – mit spürbaren Auswirkungen auf Gas- und Ölpreise in Europa.

Öl – Globale Lieferengpässe treiben Preise

Straße von Hormus & globale Mengen:

• Einbruch der Durchflussmengen von Rohöl und Ölprodukten von 20–21 Mio. Barrel/Tag (~20 % des globalen Ölverbrauchs) vor dem Krieg zu knapp 2 Mio. Barrel im gesamten Monat März.

• Exportländer: Saudi-Arabien, Irak, VAE, Kuwait, Katar, Iran (IEA, 2026) haben ihre gesamte Ölproduktion aufgrund des stark beeinträchtigten Verkehrs durch die Meerenge, der begrenzten Kapazitäten zur Umgehung dieser wichtigen Wasserstraße und der sich füllenden Lagerbestände um mehr als 14 mb/d gedrosselt.

• Die Ölpreise sind seit Kriegsbeginn deutlich gestiegen. Im März verzeichneten die Ölpreise den größten monatlichen Anstieg aller Zeiten, ausgelöst durch den schwersten Ölversorgungsschock der Geschichte, wobei die Brent-Rohöl-Futures um mehr als 60 % in die Höhe schossen.

Ölpreis – Auswirkungen auf Deutschland:

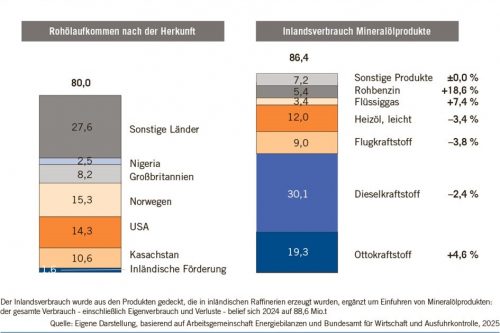

• Deutschland ist bei Öl breit diversifiziert: Hauptlieferanten sind Norwegen, Kasachstan, USA

• Brent-Preis wirkt indirekt auf Treibstoff- und Energiepreise in Deutschland

• Analyst:innen erwarten kurzfristig 80–90 USD/Barrel bei einer Verschärfung der Krise könnten die Preise über dieses Niveau hinaus steigen

• Risikoprämie bei Unterbrechungen der Hormus-Passage: 15–18 USD/Barrel über normalem Niveau

Reaktionen:

• Die 32 Mitgliedsländer der Internationalen Energieagentur haben am 11. März 2026 beschlossen, 400 Millionen Barrel Öl aus ihren Notreserven für den Markt bereitzustellen, um den durch den Krieg im Nahen Osten verursachten Störungen auf den Ölmärkten entgegenzuwirken.

• Die koordinierte Freigabe von Vorräten ist die sechste in der Geschichte der IEA. Frühere gemeinsame Maßnahmen wurden 1991, 2005, 2011 und zweimal im Jahr 2022 ergriffen.

• Deutschlands Notfallreserve für etwa 90 Tage umfasst insgesamt etwa 20 Millionen Tonnen Rohöl und Ölprodukte, die Freigabe 2,6 Millionen Tonnen aus dieser Reserve zugänglich zu machen wurde von der Bundesregierung erteilt.

Abbildung 1: Herkunft des Rohöls und Inlandsverbrauch Mineralölprodukte 2024 in Mio. t

Quelle: Eigene Darstellung, Energie für Deutschland 2025

Gas – Stabilität durch Diversifizierung, aber Preiswirkung über globalen Markt

Importstruktur Deutschland 2024

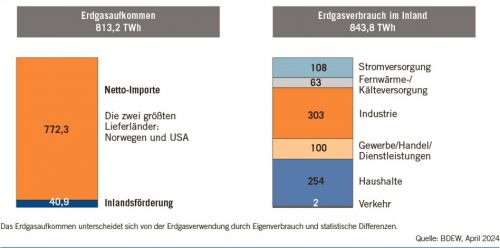

95 % des deutschen Erdgasbedarfs werden importiert.

Hauptlieferanten:

• Norwegen: 48 %

• Niederlande: knapp 5 %

• LNG über deutsche FSRUs (schwimmende LNG-Terminals): 69 Mrd. kWh (8 % der Gesamtimporte), davon 92 % aus den USA

• LNG über niederländische und belgische Terminals: rund 39 %, Herkunft teilweise nicht eindeutig zuordenbar

• Wenig direkte Auswirkungen der Sperrungen der Straße von Hormus auf die Gasversorgung in Europa und Deutschland, da nur ein geringer Teil des Erdgases aus Katar kommt

Abbildung 2: Erdgasabkommen und -absatz in Deutschland 2024

Quelle: Eigene Darstellung, Energie für Deutschland 2025

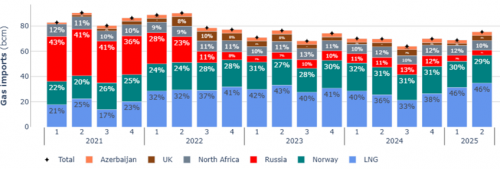

Abbildung 3: EU-Gasimporte (Anteil an Pipeline-Importen und Anteil an LNG) von 2021 bis 2. Quartal 2025

Quelle: EU-Kommission basierend auf ENTSO-G und LSEG (Refinitiv), 2026

Im zweiten Quartal 2025 lag der LNG-Anteil an den gesamten Gasimporten der Europäische Union bei 46 % und damit auf dem Niveau des Vorquartals, jedoch zehn Prozentpunkte über dem Vorjahreswert. Der Anstieg ist vor allem auf den Wegfall russischer Pipelinegaslieferungen über die Ukraine und deren Ersatz durch LNG zurückzuführen.

Bei den Gesamtgasimporten (Pipeline und LNG) blieb Norwegen mit 30 % wichtigster Lieferant, gefolgt von den USA mit 27 % (deutlicher Anstieg gegenüber dem Vorjahr). Der Marktanteil Russlands sank weiter auf 12 %.

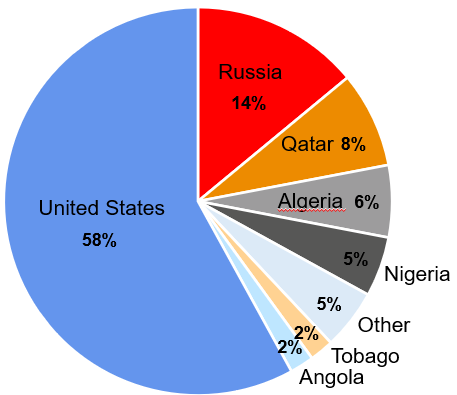

Abbildung 4: Anteil der Exporteure an EU LNG-Importen 2025

Quelle: EU-Kommission basierend auf ENTSO-G und LSEG (Refinitiv), 2026

Globale LNG-Ströme & Bedeutung Hormus

• Das weltweite Angebot an Flüssigerdgas (LNG) ist aufgrund der aktuellen Lage um rund 20 % zurückgegangen.

• Katar exportiert 77–80 Mio. Tonnen LNG pro Jahr, Hauptabnehmer sind asiatische Länder (Japan, Südkorea, China, Indien)

• Deutschland ist von katarischem LNG kaum direkt abhängig; Preisentwicklungen auf dem globalen LNG-Markt wirken sich jedoch indirekt auf europäische Preise aus

TTF-Preis – Referenz für europäisches Gas

• Der TTF-Preis ist im März teilweise um über 60 % gestiegen.

• Wettbewerb: Europa konkurriert mit Asien um LNG-Mengen; Engpässe in Asien erhöhen europäischen Preisdruck

• Kapazität: Europa plant 2026 rund 185 Mrd. m³ LNG-Importe, Versorgung ist stabil, aber Konkurrenz mit Asien kann die Preise steigen lassen

Quelle: Dutch TTF Natural Gas Futures Pricing, 2026

Fazit für Deutschland und Reaktionen der Politik

• Gas: Direkte Lieferungen aus dem Golfraum begrenzt; globale LNG-Preise bestimmen Marktpreise in Europa

• Öl: Deutschland ist diversifiziert; Brent-Preise beeinflussen Energie- und Treibstoffkosten

• Globale Verknüpfungen: Asiatische Nachfrage und geopolitische Störungen treffen Europa und Deutschland indirekt

• Der Iran-Krieg hat die Inflationsrate in Deutschland im März auf 2,7 Prozent hochgetrieben – 0,8 Prozentpunkte mehr als im Februar. Der Anstieg ist auf den Preisschock bei Kraftstoffen und Heizöl zurückzuführen.

Quellen:

• Gas Market Report, Q3-2025, Internationale Energieagentur (IEA)

• Oil Market Report – February 2026, Internationale Energieagentur (IEA)

• Potential Strait of Hormuz closure could push Europe’s TTF gas benchmark above €90.00/MWh – ICIS analysts, Independent Commodity Intelligence Services (ICIS)

• Energie für Deutschland 2025, Weltenergierat – Deutschland

• EU-Kommission basierend auf ENTSO-G und LSEG (Refinitiv), 2026

• The Middle East and Global Energy Markets (IEA)

Webinar Rückblick: China 2026: Energie, Klima & der neue Fünfjahresplan

Chinas neuer Fünfjahresplan setzt den Kurs für die kommenden Jahre – mit weitreichenden Folgen für globale Energie- und Klimapolitik. Während Peking im Ausland mit einem hochdynamischen Export von Cleantech seinen geopolitische Einfluss ausbaut und wirtschaftliche Abhängigkeiten schafft, bleibt der eigene Transformationspfad ambivalent: ein beeindruckender Ausbau an Erneuerbaren Energieanlagen trifft auf selektive Priorisierung und politische Zurückhaltung im Tempo des Umstiegs.

In diesem Webinar wurde beleuchtet, wie Chinas industriepolitische Strategie die internationalen Märkte verschiebt, welche Chancen und Risiken sich für Deutschland und Europa ergeben – und wie geopolitische Wettbewerbsdynamiken die Energiewende weltweit prägen.

Drei zentrale Erkenntnisse des Webinars sind:

Energiesicherheit hat höchste Priorität: China produziert rund 75 % seines Energiebedarfs selbst. Fossile Energieträger bleiben stabil, während erneuerbare Energien nur moderat von 22 auf 25 % wachsen.

Der Energiehunger wächst weiter: Der steigende Bedarf wird teilweise durch erneuerbare Energien gedeckt – eine Abkehr von fossilen Energieträgern ist nicht vorgesehen.

Institutionelle Grundlagen für ambitioniertere Ziele: Der aktuelle Plan fokussiert auf Umsetzung, Ressourcenbündelung und institutionelle Strukturen bis 2030 – als Basis für weitergehende Klimaziele in der Folgeperiode.

Es diskutierten Geertje Richter von Flender Ltd China, Gustav Theile von der Frankfurter Allgemeine Zeitung, Susanne Droege von der Stiftung Wissenschaft und Politik und Elisa Hörhager vom Bundesverband der Deutschen Industrie. Moderiert wurde das Webinar von Dr. Carsten Rolle.