Aktuelles

Anlässlich der Veröffentlichung des 15ten Fünf-Jahresplans der Volksrepublik China lud der Bundesverband der Deutschen Industrie (BDI) gemeinsam mit dem Weltenergierat Deutschland zum Webinar: “Der 15te Fünf-Jahresplan der Volksrepublik China – Implikationen für Energie, Klima & Cleantech”, ein.

In diesem Webinar beleuchteten wir, wie Chinas industriepolitische Strategie die internationalen Märkte verschiebt, welche Chancen und Risiken sich für Deutschland und Europa ergeben – und wie geopolitische Wettbewerbsdynamiken die Energiewende weltweit prägen.

Übersicht zu den geopolitischen Risiken im Nahen Osten und den daraus resultierenden Auswirkungen auf Öl- und Gasmarktentwicklungen:

Stand: 02. März 2026

Geopolitische Risiken im Nahen Osten: Auswirkungen auf Öl- und Gasmarktentwicklungen

Dr. Carsten Rolle, Geschäftsführer des Weltenergierat – Deutschland e.V.: „Die Irankrise ist keine zweite Ukrainekrise für Europa.“

Die Straße von Hormus ist eine strategisch und geopolitisch zentrale Passage: Rund 20 % des weltweit gehandelten LNG und etwa 20 % des global verschifften Rohöls passieren diese Meerenge.

Deutschland ist von direkten Lieferunterbrechungen aus dem Golfstaatenraum nur in begrenztem Umfang betroffen. Allerdings können geopolitische Spannungen in der Region zu deutlichen Preisreaktionen auf den globalen Energiemärkten führen – mit spürbaren Auswirkungen auf Gas- und Ölpreise in Europa.

Öl – Globale Lieferengpässe können Preise kurzfristig treiben

Straße von Hormus & globale Mengen:

• 20–21 Mio. Barrel/Tag (~20 % des globalen Ölverbrauchs)

• Exportländer: Saudi-Arabien, Irak, VAE, Kuwait, Katar, Iran (IEA, 2026)

Ölpreis – Auswirkungen auf Deutschland:

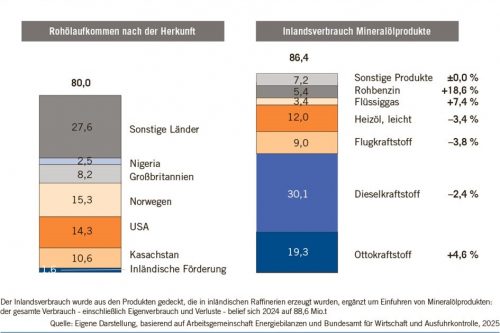

• Deutschland ist bei Öl breit diversifiziert: Hauptlieferanten sind Norwegen, Kasachstan, USA

• Brent-Preis wirkt indirekt auf Treibstoff- und Energiepreise in Deutschland

• Analyst:innen erwarten kurzfristig 80–90 USD/Barre;l bei einer Verschärfung der Krise könnten die Preise über dieses Niveau hinaus steigen

• Risikoprämie bei Unterbrechungen der Hormus-Passage: 15–18 USD/Barrel über normalem Niveau

Abbildung 1: Herkunft des Rohöls und Inlandsverbrauch Mineralölprodukte 2024 in Mio. t

Quelle: Eigene Darstellung, Energie für Deutschland 2025

Szenarien bei Eskalation:

• Anhaltende Störungen: >100 USD/Barrel

• Extremfall (längere Blockade oder beschädigte Infrastruktur): 120–150 USD/Barrel

• Moderate Szenarien / Deeskalation: Rückkehr auf 70–75 USD/Barrel

Gas – Stabilität durch Diversifizierung, aber Preiswirkung über globalen Markt

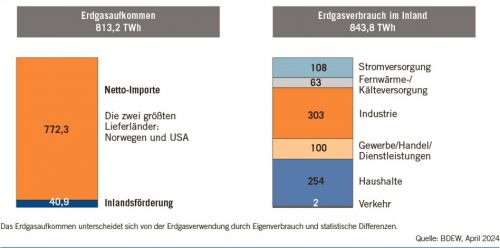

Importstruktur Deutschland 2024

95 % des deutschen Erdgasbedarfs werden importiert.

Hauptlieferanten:

– Norwegen: 48 %

– Niederlande: knapp 5 %

– LNG über deutsche FSRUs (schwimmende LNG-Terminals): 69 Mrd. kWh (8 % der Gesamtimporte), davon 92 % aus den USA

– LNG über niederländische und belgische Terminals: rund 39 %, Herkunft teilweise nicht eindeutig zuordenbar

Abbildung 2: Erdgasabkommen und -absatz in Deutschland 2024

Quelle: Eigene Darstellung, Energie für Deutschland 2025

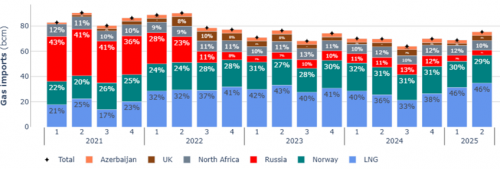

Abbildung 3: EU-Gasimporte (Anteil an Pipeline-Importen und Anteil an LNG) von 2021 bis 2. Quartal 2025

Quelle: EU-Kommission basierend auf ENTSO-G und LSEG (Refinitiv), 2026

Im zweiten Quartal 2025 lag der LNG-Anteil an den gesamten Gasimporten der Europäische Union bei 46 % und damit auf dem Niveau des Vorquartals, jedoch zehn Prozentpunkte über dem Vorjahreswert. Der Anstieg ist vor allem auf den Wegfall russischer Pipelinegaslieferungen über die Ukraine und deren Ersatz durch LNG zurückzuführen.

Bei den Gesamtgasimporten (Pipeline und LNG) blieb Norwegen mit 30 % wichtigster Lieferant, gefolgt von den USA mit 27 % (deutlicher Anstieg gegenüber dem Vorjahr). Der Marktanteil Russlands sank weiter auf 12 %.

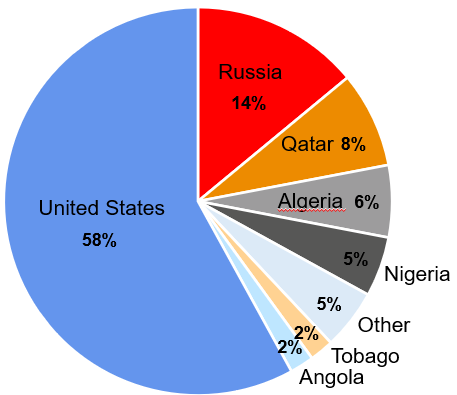

Abbildung 4: Anteil der Exporteure an EU LNG-Importen 2025

Quelle: EU-Kommission basierend auf ENTSO-G und LSEG (Refinitiv), 2026

Globale LNG-Ströme & Bedeutung Hormus

• Etwa 20 % des weltweit gehandelten LNG passieren die Straße von Hormus (IEA, 2026)

• Katar exportiert 77–80 Mio. Tonnen LNG pro Jahr, Hauptabnehmer sind asiatische Länder (Japan, Südkorea, China, Indien)

• Deutschland ist von katarischem LNG kaum direkt abhängig; Preisentwicklungen auf dem globalen LNG-Markt wirken sich jedoch indirekt auf europäische Preise aus

TTF-Preis – Referenz für europäisches Gas

• Historisch verursachten geopolitische Spannungen kurzfristige Preisschwankungen von ±18 %

• Modelle prognostizieren bei längerer Einschränkung der Hormus-Passage TTF-Preise über 90 €/MWh (ICIS, 2026)

• Wettbewerb: Europa konkurriert mit Asien um LNG-Mengen; Engpässe in Asien erhöhen europäischen Preisdruck

• Kapazität: Europa plant 2026 rund 185 Mrd. m³ LNG-Importe, Versorgung ist stabil, aber Konkurrenz mit Asien kann die Preise steigen lassen

Preisszenarien bei geopolitischem Risiko:

• Moderater Anstieg bei Unsicherheit: deutlicher Anstieg über kurzfristige Niveaus

• Anhaltende Einschränkung / Blockade: Preisrisiken deutlich nach oben (z. B. >90 €/MWh)

• Nachlassende Unsicherheit / Deeskalation: Rückkehr zu früheren Preisniveaus möglich

Fazit für Deutschland

• Gas: Direkte Lieferungen aus dem Golfraum begrenzt; globale LNG-Preise bestimmen Marktpreise in Europa

• Öl: Deutschland ist diversifiziert; Brent-Preise beeinflussen Energie- und Treibstoffkosten

• Globale Verknüpfungen: Asiatische Nachfrage und geopolitische Störungen können Europa indirekt treffen

Quellen:

• Gas Market Report, Q3-2025, Internationale Energieagentur (IEA)

• Oil Market Report – February 2026, Internationale Energieagentur (IEA)

• Potential Strait of Hormuz closure could push Europe’s TTF gas benchmark above €90.00/MWh – ICIS analysts, Independent Commodity Intelligence Services (ICIS)

• Energie für Deutschland 2025, Weltenergierat – Deutschland

• EU-Kommission basierend auf ENTSO-G und LSEG (Refinitiv), 2026